|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Global konkurrens efter finanskrisen |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| av Peter Nolan och Jin Zhang | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| . |

Föreställningen att Kinas transnationella företag vuxit sig starkare efter den ekonomiska krisen, stämmer inte, skriver Peter Nolan och Jin Zhang, i denna artikel ur New Left Review. Däremot har en liten grupp transnationella bolag i höginkomstländer konsoliderats. Medan USAs, Europas och Japans ekonomier fortfarande kämpar för att ta sig ur tillbakagången efter 2008, har Kina till dags dato gått vidare mot allt snabbare tillväxt, synbarligen utan att låta sig förskräckas av den globala finanskrisen. År 2009 gick Folkrepubliken Kina om Tyskland och blev världens största varuexportör, och landet har 34 företag bland Fortune 500, (USA-tidskriften Fortune Magazines lista över de 500 företagen med störst omsättning, ö a). Kinesiska företags börsvärde bland Fortune 500 överträffades bara av USA-företagens, under det att kinesiska institutioner intog de tre förstaplatserna i banksektorn. Man har faktiskt antytt att Kina har använt finanskrisen för att ge sig ut och köpa upp västerländska bolag i parti och minut. Hösten 2009 publicerade Fortune en förstasidesartikel under rubriken "Kina köper upp världen" och med underrubriken: "Kineserna har 2 biljoner och är ute och shoppar. Står ditt bolag - och ditt land - på deras köplista?"(1). KINESISKA FÖRETAG STÅR i praktiken inför enorma konkurrensutmaningar när de verkar på den internationella scenen. Tvärtemot traditionella ekonomers föreställning att inhemska företag i ekonomier under utveckling skulle få tillfällen att komma i fatt företagen i höginkomstländer om man öppnar dessa ekonomier - ett scenarium som exemplifieras av Thomas Friedmans The World is Flat från 2005 - så innehöll de tre årtiondena av globalisering som föregick 2008 års finanskris en aldrig tidigare skådad internationell kapitalkoncentration (2). Denna process ägde rum i praktiskt taget varje bransch, däribland högteknologiprodukter, märkesvaror för konsumtion och finanstjänster. Parallellt med en enorm produktionsökning globalt krympte antalet ledande företag inom de flesta industribranscher. Detta hindrar självklart inte att det finns en mängd företag med många anställda, som står för en relativt liten andel av den globala produktionen, huvudsakligen konsumtionsvaror för fattiga och låg- och medelinkomsttagare. I gruvindustrin, till exempel, kommer lejonparten av allt kol, järnmalm och andra gruvindustriprodukter i den internationella handeln från en handfull företag med mycket yrkesskickliga anställda och storskalig och komplicerad utrustning. Dessa bolag har tillsammans några hundra tusen anställda och säljer framför allt till avancerade multinationella företag. Därtill finns det tiotusentals små gruvor världen över med många miljoner arbetare, oftast med farliga arbetsförhållanden, som använder enkla utvinningsmetoder; de säljer framför allt till småskaliga lokala kunder i den informella sektorn, som i sin tur säljer sina lågkvalitetsprodukter till fattiga människor. Men "kommandohöjderna" i världsekonomin är nästan helt besatta av företag från höginkomstländer, vars viktigaste kunder är den globala medelklassen. I många branscher står två eller tre företag för över hälften av de sammanlagda försäljningsintäkterna (se Tabell 1). VÄLKÄNDA FÖRETAG med överlägsen teknologi och starka varumärken har i detta sammanhang kommit att bli "heltäckande", de dominerar utvidgade värdekedjor. Medan de konsoliderar sin ledarposition, pressar dessa jättebolag sina leverantörer och bidrar till en tilltagande koncentration, medan underleverantörer kämpar för att svara upp mot deras krav. Denna "kaskadeffekt" har djupgående följdverkningar för hur konkurrensen och det tekniska framåtskridandet utvecklas. Den innebär också att företagen i utvecklingsländerna står inför en utmaning som är mycket större än den kan verka vid första anblicken. De har inte bara enorma svårigheter att komma ifatt de "heltäckande" företagen, den synliga delen av industristrukturens isberg. De måste också tävla med de mäktiga företag som nu dominerar nästan varje led i de globala leverantörskedjorna, som är den osynliga delen av "isberget" (se Tabell 2). Således producerar bara två företag 75 procent av alla bromssystem för stora kommersiella flygplan som levereras i världen; tre företag producerar 75 procent av alla drivknutar för personbilar. Bolag från utvecklingsländerna försöker ta sig in på den "globala spelplatsen" vid en tidpunkt då företagens makt håller på att konsolideras mer än någonsin tidigare (3). TABELL 1. Industriell koncentration bland "heltäckande" företag, 2006-09

*

Källa: Financial Times och företagens årsredovisningar; uppskattningar

av marknadsandelar. TABELL 2. Industriell konsolidering inom globala värdekedjor, 2006-08

Källa:

Financial Times och företagens årsredovisningar; uppskattningar av

marknadsandelar. Med en ökad koncentrationen av marknadsandelar i globaliseringens tidevarv har följt en lika hög koncentration av tekniskt framåtskridande. Tre branscher dominerar investeringarna i forskning och utveckling och står för nästan två tredjedelar av världens 1400 största företags samlade investeringar. Dessa branscher är teknikhårdvara och -utrustning tillsammans med mjukvara och datortjänster, som står för 26 procent av dessa företags investeringar i forskning och utveckling; läkemedel, hälso- och sjukvårdsutrustning och - tjänster, med 21 procent, och motorfordon 17 procent (4). Som ytterligare illustration till konsolideringen (av denna kärna) utgör bolag från USA, Japan, Tyskland, Frankrike och Storbritannien 80 procent av världens 1400 största företag, under det att de hundra största firmorna inom denna grupp står för 60 procent av samtliga investeringar i forskning och utveckling. Konsolidering och kris Hur har finanskrisen påverkat den pågående globala koncentrationsprocessen? Visserligen föll värdet på företagsfusioner och förvärv samtidigt med raset på börserna från och med september 2008, men en mängd fusioner och förvärv gjordes under treårsperioden 2007-09 och där bjöds en mängd tillfällen att förvärva tillgångar relativt billigt i takt med att krisen accelererade. Under 2007-08 skedde 169 gränsöverskridande fusioner och förvärv värderade till över 3 miljarder dollar, där bara åtta bolag med huvudkontor i låg- och medelinkomstländer var inblandade (5). I läkemedelsbranschen gjordes omkring 20 fusioner och förvärv värderade till över 1 miljard mellan 2007 och 2010, plus en uppsjö av mega-affärer i IT (6). I inget av dessa fall var det några företag från utvecklingsländer som köpte upp företag i den avancerade kapitalistiska kärnan; tvärtom blev Ranbaxy, det främsta u-landsföretaget i läkemedelsbranschen, uppköpt av japanska Daiichi Sankyo. DET VAR SJÄLVKLART I FINANSSEKTORN som de mest dramatiska fusionerna och förvärven skedde. I krisens hetta "barrikaderade" regeringarna i höginkomstländerna sina egna finansinstitutioner och drev på en rad snabba förvärv som hade varit otänkbara bara några månader tidigare. JPMorgan köpte upp både Bear Stearns och Washington Mutual, Bank of America köpte upp Merrill Lynch, Wells Fargo köpte upp Wachovia, BNP Paribas köpte lejonparten av Fortis, Lloyds TSB köpte upp HOBS, Nomura och Barclays Capital delade upp Lehman Brothers sinsemellan, Santander köpte upp ABN Amros latinamerikanska verksamhet, liksom Abbey National och Bradford & Bingley, och Commerzbank köpte upp Dresdner Bank. De främsta förvärven gjordes till reapriser: år 2007 låg de främsta målbankernas samlade börsvärde på cirka 500 miljarder dollar och deras konkurrenter köpte upp dem för mindre än femtedelen av den summan (7). Summan av kardemumman blev en ytterligare konsolidering av oligopolet i denna sektor. År 1997 ägde de 25 största bankerna 28 procent av de tusen största bankernas samlade tillgångar. År 2009 hade andelen stigit till 45 procent (8). Än en gång spelade bankerna i u-länderna ingen som helst roll i processen Mellan 1980 och 2008, globaliseringens årtionden, ökade bolag från den avancerade kapitalistiska kärnan sina direktinvesteringar i utlandet från 503 till 13 623 miljarder dollar. U-landsföretagen ökade också sina direktinvesteringar i utlandet, men runt år 2008 uppgick de till mindre än femtedelen av kärnans. De såkallade BRIK-ländernas - Brasilien, Ryssland, Indien och Kina - samlade direktinvesteringar i utlandet var faktiskt mindre än Nederländernas. Under denna period blev företagsmönstren inom den utvecklade världen alltmer sammanflätade, och det utländska aktieägandet ökade markant: År 2008 ägde utländska investerare 37 procent av de europeiska företagens aktiekapital (9). Bolag med huvudkontor i ett kärnland "flyttade ut" till andra kärnekonomier, under det att andra företag i den rika världen "flyttade in" i deras hemländer. Utländska direktinvesteringar i de avancerade ekonomierna växte från 394 miljarder dollar 1980 till 10 213 miljarder dollar 2008, mestadels från andra avancerade ekonomier. Mellan 1987 och 2008 skedde 2 219 gränsöverskridande "megafusioner" till ett värde av över 1 miljard dollar, och ett sammanlagt värde av 7 232 miljarder dollar, där de flesta deltagande företagen kom från utvecklade länder (10). Om höginkomstländernas näringsliv skulle man kunna säga som så: "du har mig inom dig, och jag har dig inom mig". DE MULTINATIONELLA BOLAGENS internationella investeringar växte dramatiskt under de tre globaliseringsårtiondena. Världshandeln ökade med över 8 procent om året från början av 1980-talet fram till 2008, avsevärt snabbare än produktionen världen över, men internationella bolags utlandsinvesteringar växte ännu snabbare, från 5 procent av världens samlade bruttonationalprodukt år 1982 till 27 procent år 2008. De hundra största multinationella bolagens internationella tillgångar, försäljning och antal anställda överträffade vida motsvarigheten i hemlandet: år 2008 utgjorde utlandstillgångar 57 procent av dessa bolags samlade tillgångar, utlandsförsäljningen uppgick till 61 procent av den samlade försäljningen, och anställda i utlandet utgjorde 58 procent av all personal. Omedelbart före krisen uppgick tillgångar och utlandsinkomster i de hundra största transnationella bolagen i u-länderna - däribland företag från Sydkorea, Kuwait och Qatar -dock till bara 14 procent av tillgångar och utlandsinkomster i världens hundra största transnationella bolag (se Tabell 3) (11). År 2008 hade bara tre av de hundra största bolagen utom finanssektorn sina huvudkontor i låg- och medelinkomstländer. Kina i rätt perspektiv I vilken utsträckning visar Folkrepubliken Kina tecken på att bryta detta mönster? Kinas valutareserver kom år 2009 att överstiga 2 300 miljarder dollar, mer än i någon annan stat. För att sätta in detta i sitt rätta perspektiv, så uppgick de tio största USA-företagens börsvärde till 2 300 miljarder dollar, medan de 500 största portföljförvaltarna styrde över sammanlagt 63 700 miljarder dollar, varav 96 procent förvaltades av företag från Europa, Nordamerika och Japan. Vi bör också komma ihåg att Kinas valutareserver uppgår till bara 1 800 dollar per person, jämfört med 5 600 dollar per person i Korea eller 8 400 dollar i Japan. Tabell 3. Jämförelse mellan världens största TNC ( transnationella bolag) och u-ländernas TNC.

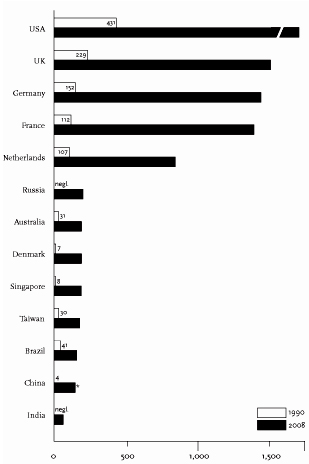

Källa: UNCTAD, World Investment Report 2009, Genève På senare år har Kinas största företag snabbt ökat sina förvärv av utlandstillgångar. Direktinvesteringarna i utlandet steg från 28 miljarder dollar år 2000 till 148 miljarder dollar år 2008 (12). Kinesiska bolag befinner sig dock i det första stadiet när det gäller att bygga upp globala företag. Direktinvesteringarna i utlandet ligger på en låg nivå i jämförelse med de ofantliga produktionssystem som har byggts upp världen över av ledande internationella företag. Bland utvecklingsländerna är Kinas samlade direktinvesteringarna i utlandet mindre än Rysslands, Singapores eller Brasiliens (Figur 1). De är mindre än en tiondel av Storbritanniens och mindre än en tjugondel av USAs. Typiskt nog görs nära två tredjedelar av Kinas utrikes direktinvesteringar i Hongkong och Macao, och mindre än en tiondel i höginkomstländer, där kinesiska bolag praktiskt taget lyser med sin frånvaro (Tabell 4). Figur 1. Utrikes direktinvesteringar, miljarder dollar 1990 och 2008.

Källa: UNCTAD. World Investment Report, Geneva, 2009. * Inkluderar flöden till Hong Kong och Macao. Tabell 4. Kinas direktinvesteringar i utlandet

Källa: State Statistical Bureau, 2009, sid 752 Kinas samlade direktinvesteringar i utlandet uppgår bara till en bråkdel av de tillgångar i utlandet som vilket som helst av världens ledande multinationella företag samlat på sig - General Electric, Vodaphone, Royal Dutch Shell eller Toyota (Se tabell 5). Kinas samlade direktinvesteringar i de avancerade ekonomierna uppgår bara till 17 miljarder dollar, vilket är mindre än 5 procent av de utländska investeringarna i Kina, de flesta från bolag med huvudkontor i Europa, Nordamerika och Östasien. Stora företag från dessa områden har trängt djupt in i den kinesiska ekonomin, under det att Kinas företag är nära nog osynliga i den avancerade kärnan: "Jag har dig inom mig, men du har inte mig inom dig". KINAS JÄTTELIKA STATSÄGDA BANKER har genomfört betydelsefulla reformer på senare år. Några av världens största finansinstitut har blivit strategiska investerare och har varit delaktiga i en omstrukturering av deras verksamheter. Kinesiska banker har gjort tunga investeringar i IT, som har bidragit till att omvandla deras interna kontrollsystem. De har lagt ut en del av sitt aktiekapital på aktiemarknaden, vilket har lett till en hårdgranskning från aktieägare och massmedia, både i Kina och internationellt. De har både utnämnt oberoende chefer och chefer som företräder deras största aktieägare, vilket har hjälpt till att ruska om företagsledningarna. De största kinesiska bankerna har internationellt gjort avsevärda framsteg på senare år, bland annat ICBCs minoritetsplacering på 5,6 miljarder dollar i Standard Bank of South Africa. År 2009 var som ovan nämnts världens tre största banker vad gäller börsvärde kinesiska. Tabell 5. Kinas direktinvesteringar i utlandet, en jämförelse, 2008

Källa: State Statistical Bureau, 2009; UNCTAD, 2009 Kinas ledande bankers internationella verksamhet ligger dock långt efter den atlantiska kärnans. Kina har inte en enda bank bland världens 50 största, rankade efter geografisk spridning. Finanskrisen år 2008 tycktes ge ett unikt tillfälle att förvärva banktillgångar i höginkomstländerna, men trots sitt enorma börsvärde lyste Kinas banker med sin frånvaro i vågen av fusioner och förvärv i denna sektor. Det krävs ett jättekliv från att vara en mäktig inhemsk bank som verkar på en starkt skyddad hemmamarknad till att bli en globalt konkurrenskraftig bank som kan slutföra storskaliga internationella fusioner och förvärv. Dessutom har de få försök som kinesiska bolag gjort till mera omfattande förvärv eller större investeringar i aktiekapital i USA lett till massmedial och politisk hårdgranskning. Detta försvårar givetvis kinesiska företags möjligheter att utvidga sin internationella verksamhet. DEN GLOBALA FINANSKRISEN markerar ett avgörande skede i den moderna världens utveckling. Det går inte att blott och bart projicera tendenser från globaliseringens "guldålder" på framtiden. Den fria marknadfundamentalismens tid är förbi, men det råder djup osäkerhet om den globala ekonomiska politikens framtida struktur och därför också om de mellanstatliga relationerna. I detta sammanhang är det av yttersta vikt att se nyktert på de globala företagssystemens utveckling under de senaste tre årtiondena. Som vi har sett, hade bolag med huvudkontor i höginkomstländerna en särskilt gynnsam position för att dra nytta av den liberalisering av internationella ekonomiska relationerna som var kärnan i "Washington Consensus". Globaliseringens tidevarv fick uppleva en snabb konsolidering av "heltäckande" företag och deras leverantörskedjor. Stora bolag från de avancerade ekonomierna ökade sina internationella investeringar enormt och byggde upp produktionsnät världen över. Det tekniska framåtskridandet under dessa årtionden drevs av en intensiv oligopolisk konkurrens mellan de ledande globala företagen. Kina är fortfarande ett utvecklingsland och har inte på långt när "kommit ifatt" de avancerade ekonomierna. Visserligen är befolkningen nära 300 miljoner större än i höginkomstländerna sammantagna, men Kinas nationella produktion är mindre än femtedelen av de ländernas och exporten cirka tiondelen. Kinesiska företags försäljning och börsvärde har vuxit enormt och har gjort avsevärda tekniska framsteg. Ändå står de inför verkliga utmaningar när det gäller att svara upp mot Kinas behov av utveckling: innovativ teknologi för transporter, energiproduktion och -överföring, avskiljning och bindning av koldioxid, byggverksamhet och livsmedelsproduktion. Förhållandet mellan utländska multinationella bolag och inhemska företag i landets tekniska framåtskridande är fortfarande under utveckling. Under globaliseringsperioden har konkurrensen företagen emellan blivit allt intensivare, i takt med att bolagen blivit allt större och de globala marknaderna blivit hårt integrerade. De kinesiska storföretagens relativa svaghet i den internationella konkurrensen återspeglas i det faktum att de spelat en liten roll i alla fusioner och förvärv under finanskrisen. Samtidigt är Kina av central betydelse för tillväxten på sikt för de multinationella bolagen som dominerar toppenskiktet i det globala företagssystemet. Kina har en lång och besvärlig väg framför sig. Av Peter Nolan & Jin Zhang, New Left Review Nr. 64 Juli-Augusti 2010 Översättning: Eva Sjöblom Referenser: (1) Fortune,

2 november 2009

|

. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||